-

什么是股本结构

2020-02-18 10:23-

我国不允许公司折价发行股票。我国不允许公司折价发行股票。在采用溢价发行股票的情况下,公司应将相当于股票面值的部分记入“股本”科目,其余部分在扣除发行手续费、佣金等发行费用后记入“资本公积”科目。我国股份公司股本结构由以下几种或一种构成:国家股、法人股、外资股、职工股、社会公众股。

什么叫股本构造

股票的面额与股权数量的相乘为股本,股本应相当于企业的注册资金,因此,股本都是很关键的指标值。以便形象化地体现这一指标值,在财务核算上股份有限公司应设定“股本”学科。

股本就是说股票的帐面使用价值,例如每一股帐面价值是1元,一共有1每股公积金,那麼这1亿的股票的帐面价值就是说1亿人民币。

企业的股本应在核准的股本总额范围之内,发行股票获得。

但特别注意的是,企业发行股票获得的收益与股本总额通常不一致,企业发行股票获得的收益超过股本总额的,称之为股权溢价发行;低于股本总额的,称之为折价发行;相当于股本总额的,为面额发行。

在我国不容许企业折价发行股票。在选用股权溢价发行股票的状况下,企业应将等于股票面额的一部分计入“股本”学科,其余部分在扣减发行服务费、提成等发行花费后计入“资本公积”学科。

在我国股份有限公司股本构造由下列几类或一种组成:国家股、法人股、外资股、职工股、社会发展公众股。

1、国有股是國家拥有股权,我国的法律法规都还没容许发售商品流通。

2、法人股是公司法人所拥有的股权,不历经出让是不可以立即发售商品流通的。

3、外资股就是指海外和香港特区、澳門、台湾省的投资人,以选购RMB特殊股票方式向有限责任公司项目投资产生的股权。外资股包含法定代表人外资股和本人外资股。

-

THE END

暂无评论...

请自觉遵守互联网相关的政策法规,严禁发布色情、暴力、反动的言论!

取 消

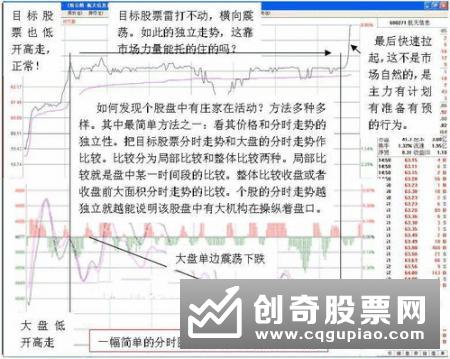

连续的单向大买单,显然非中小投资者所为,而大户也大多不会如此轻易买卖股票而滥用自己的钱。大单相对挂单较小且并不因此成交量有大幅改变,一般多为主力对敲所致。一般来..

2020-05-29

一、从心理上控制风险,在股市投资过程中,给投资者造成严重损失的不仅仅是行情的不确定性,投资者的心理也是引发操作失误的主要原因之一。四、从持股上控制风险,投资者持..

2020-05-28

事实上,后市的强势股大多数来自于这些在弱势中抗跌的品种,但是也并不是所有的抗跌品种都是好的,那么怎么甄别这些差异呢?5、注意区分是否是资金刻意推动型:有些强势股的..

2020-05-27

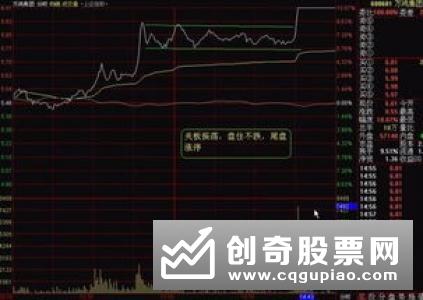

二、选股,首先看该股分时图的走势形态,一般攻击性很强的敢死队资金,分时图上,一般有下面特征:1、分时图走势攻击性强,上涨则快速拉高,同时成交量放大,在推高过程中,..

2020-05-27

成交量分析对于股价技术分析而言有很重要的意义,而分析成交量最重要的工具,莫过于对量比和换手率数据的分析,这是研究成交量最有效率的重要秘密武器。很高的成交量,并不..

2020-05-26

在涨跌停板制度下,由于重大利好利空消息的突然出现,股票的价格因此突发性的缘故,涨跌迅猛而且没有成交量相伴,因而其所产生的结果是下跌时,投资者都在高位上被套牢,且..

2020-05-25

在这批“泡沫股”刚刚“醉倒”一大批投资者后,还有谁愿意被它们再次“醉倒”!对此,投资者还需认识的是,之前许多投资者对机构被散户边缘化津津乐道,但目前行情的结构重..

2020-05-23

2、前期一直处于下降通道中,目前有止跌回稳态势,并且在近日某相对低位放出巨量,单日成交量超过筑顶时的成交量,一般换手率超过10%。这些个股上升过程中明显的特征是成交..

2020-05-22

但个股有主力吸筹并不意味着股价马上就会大涨。什么样的主力吸筹后会马上拉升?二,震荡推高股价吸筹后股价维持强势上升至收盘二,震荡推高股价吸筹后股价维持强势上升至收..

2020-05-21

此种涨停板一经发现,无论股价处于下降趋势还是上升趋势中都可放胆一搏,同样的如果股价处于下降趋势中,第二天要部分或全部卖出,止损位要定在第一日涨停价。根据战术纪律..

2020-05-20

热门文章

- 投资怎么控制风险,如何应对股市存在的风险2020-05-28

- 如何选择领涨股,领涨股的技术特征有什么2020-05-27

- 什么样的股票容易涨停2020-05-27

- 成交量与股价有什么关系,成交量与股价关系深度分析2020-05-26

- 怎么分析涨跌停板中的成交量变化2020-05-25