-

什么是溢价发行

2020-02-19 12:38-

由于发行费用相差不大,因此股票筹资的成本主要取决于发行价格和企业每年对投资者支付的股息。从实际情况来看,股票筹资成本与银行贷款成本相比谁高谁低,取决于各个国家的金融环境、利率政策、证券市场发育程度以及公司股权结构等很多因素。

什么是溢价发行

发行个股的成本比较繁杂,它一般包含2个层面:一是纯碎的发行费用,即个股发行人到发行全过程中开支的有关花费,如个股包装印刷花费、包销花费、宣传策划花费、别的中介机构组织的花费等;二是发行企业每一年对投资人付款的股息。因而,发行股票的成本与具体筹资额的比例相当于股息除于扣减纯碎发花费后的发行价钱,用数学课公式计算表达为: 发行股票成本比例=股息/(发行价钱-发行费用)×100%

因为发行费用相距并不大,因而个股筹资的成本关键在于发行价钱和公司每一年对投资人付款的股息。结合实际,新股上市发行都以超出面额的价格溢价发行,在股利分配一定的状况下,这就大幅度降低了个股筹资的成本。 从具体情况看来,个股筹资成本与贷款银行成本对比谁高谁低,在于每个國家的金融业自然环境、存贷款利率、金融市场生长发育水平及其公司股权结构等许多 要素。另一方面,从公司筹资的会计承担看,发行股票的成本还要小于贷款银行。由于接纳贷款银行对公司来讲是债务,反映的是债务关联,务必按时付息,因此变成企业偏重的会计承担;而根据发行股票筹资的资产是公司的自有资金,它体现的是资产使用权关联,沒有期满之时,一经选购便不可撤股,公司无需还款,因此会计承担偏轻。

-

THE END

暂无评论...

请自觉遵守互联网相关的政策法规,严禁发布色情、暴力、反动的言论!

取 消

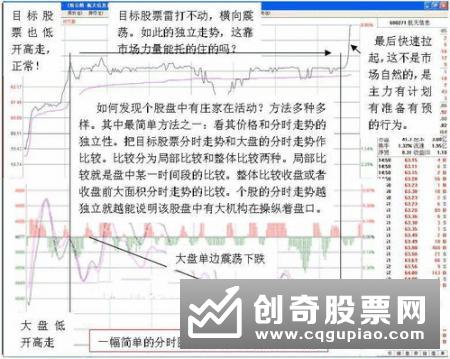

连续的单向大买单,显然非中小投资者所为,而大户也大多不会如此轻易买卖股票而滥用自己的钱。大单相对挂单较小且并不因此成交量有大幅改变,一般多为主力对敲所致。一般来..

2020-05-29

一、从心理上控制风险,在股市投资过程中,给投资者造成严重损失的不仅仅是行情的不确定性,投资者的心理也是引发操作失误的主要原因之一。四、从持股上控制风险,投资者持..

2020-05-28

事实上,后市的强势股大多数来自于这些在弱势中抗跌的品种,但是也并不是所有的抗跌品种都是好的,那么怎么甄别这些差异呢?5、注意区分是否是资金刻意推动型:有些强势股的..

2020-05-27

二、选股,首先看该股分时图的走势形态,一般攻击性很强的敢死队资金,分时图上,一般有下面特征:1、分时图走势攻击性强,上涨则快速拉高,同时成交量放大,在推高过程中,..

2020-05-27

成交量分析对于股价技术分析而言有很重要的意义,而分析成交量最重要的工具,莫过于对量比和换手率数据的分析,这是研究成交量最有效率的重要秘密武器。很高的成交量,并不..

2020-05-26

在涨跌停板制度下,由于重大利好利空消息的突然出现,股票的价格因此突发性的缘故,涨跌迅猛而且没有成交量相伴,因而其所产生的结果是下跌时,投资者都在高位上被套牢,且..

2020-05-25

在这批“泡沫股”刚刚“醉倒”一大批投资者后,还有谁愿意被它们再次“醉倒”!对此,投资者还需认识的是,之前许多投资者对机构被散户边缘化津津乐道,但目前行情的结构重..

2020-05-23

2、前期一直处于下降通道中,目前有止跌回稳态势,并且在近日某相对低位放出巨量,单日成交量超过筑顶时的成交量,一般换手率超过10%。这些个股上升过程中明显的特征是成交..

2020-05-22

但个股有主力吸筹并不意味着股价马上就会大涨。什么样的主力吸筹后会马上拉升?二,震荡推高股价吸筹后股价维持强势上升至收盘二,震荡推高股价吸筹后股价维持强势上升至收..

2020-05-21

此种涨停板一经发现,无论股价处于下降趋势还是上升趋势中都可放胆一搏,同样的如果股价处于下降趋势中,第二天要部分或全部卖出,止损位要定在第一日涨停价。根据战术纪律..

2020-05-20

热门文章

- 投资怎么控制风险,如何应对股市存在的风险2020-05-28

- 如何选择领涨股,领涨股的技术特征有什么2020-05-27

- 什么样的股票容易涨停2020-05-27

- 成交量与股价有什么关系,成交量与股价关系深度分析2020-05-26

- 怎么分析涨跌停板中的成交量变化2020-05-25