-

股票过户

2020-01-02 10:42-

因此,必须在除权或除息日当天向下调整股价,成为除权或除息参考价。除息日申报参考价=前一交易日收盘价-现金股利金额8月6日收盘价为50元,那么在8月7日的开盘参考价将为(50-3)元,为47元。除权又除息参考价=(前一交易日该股票收盘价-现金股利金额)/(1配股率)

简易说:顺应派发个股股利或现增而向下调节股票价格就是说除权,顺应派发现钱股利而向下调节股票价格就是说除息。

除权或除息的造成系由于投资者在除权或除息日以前与当日消费者,二者购到的是同一家企业的个股,可是含有的利益不一样,显而易见非常不合理。因而,务必在除权或除息日当日向下调节股票价格,变成除权或除息参考价。

除息参考价

为使除息前(含现钱股利)与除息后购到的价钱一致,企业在派发现钱股利时,将个股的价钱,依照现钱股利,给予同样额度的降低,其为除息参考价。

除息日申请参考价 = 前一股票交易时间收盘价 - 现钱股利额度

比如:A企业决策于8月7日除息,派发现钱股利3元。8月6日收盘价为50元,那麼在8月7日的新房开盘参考价将为(50-3)元,为47元。(财富赢家网http://www.cf8.com.cn)

除权参考价的测算

当企业派发个股股利时,商品流通出外的股票数增加,但派发个股前后左右,企业总体使用价值不会改变,但股票数增加了,因此在除权后,每一股使用价值就会降低,变成除权参考价。

除权参考价=前一股票交易时间该个股收盘价/(1+股票分红率)

比如:B企业决策于7月15日派发个股股利五百股(即股票分红比率50%)。7月14日的收盘价为150元。那麼在7月15日除权当日的参考价将为(150/1+0.5)=100元

既除权又除息的参考价测算

如今许多 企业在派发股利时,会采用股票分红加配息的方法。其参考价的计算方式为:

除权又除息参考价=(前一股票交易时间该个股收盘价-现钱股利额度)/(1+股票分红率)

-

THE END

暂无评论...

请自觉遵守互联网相关的政策法规,严禁发布色情、暴力、反动的言论!

取 消

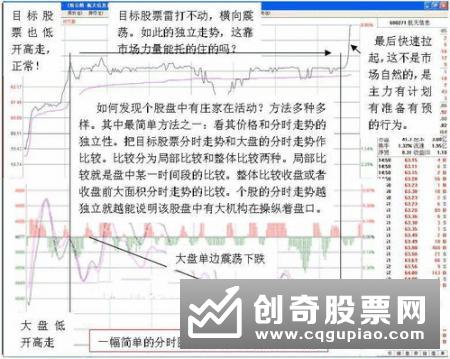

连续的单向大买单,显然非中小投资者所为,而大户也大多不会如此轻易买卖股票而滥用自己的钱。大单相对挂单较小且并不因此成交量有大幅改变,一般多为主力对敲所致。一般来..

2020-05-29

一、从心理上控制风险,在股市投资过程中,给投资者造成严重损失的不仅仅是行情的不确定性,投资者的心理也是引发操作失误的主要原因之一。四、从持股上控制风险,投资者持..

2020-05-28

事实上,后市的强势股大多数来自于这些在弱势中抗跌的品种,但是也并不是所有的抗跌品种都是好的,那么怎么甄别这些差异呢?5、注意区分是否是资金刻意推动型:有些强势股的..

2020-05-27

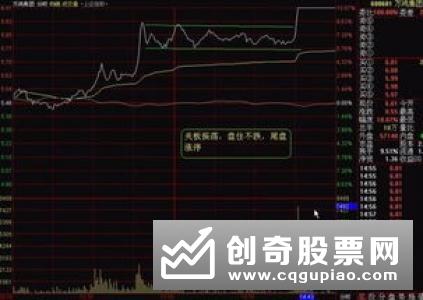

二、选股,首先看该股分时图的走势形态,一般攻击性很强的敢死队资金,分时图上,一般有下面特征:1、分时图走势攻击性强,上涨则快速拉高,同时成交量放大,在推高过程中,..

2020-05-27

成交量分析对于股价技术分析而言有很重要的意义,而分析成交量最重要的工具,莫过于对量比和换手率数据的分析,这是研究成交量最有效率的重要秘密武器。很高的成交量,并不..

2020-05-26

在涨跌停板制度下,由于重大利好利空消息的突然出现,股票的价格因此突发性的缘故,涨跌迅猛而且没有成交量相伴,因而其所产生的结果是下跌时,投资者都在高位上被套牢,且..

2020-05-25

在这批“泡沫股”刚刚“醉倒”一大批投资者后,还有谁愿意被它们再次“醉倒”!对此,投资者还需认识的是,之前许多投资者对机构被散户边缘化津津乐道,但目前行情的结构重..

2020-05-23

2、前期一直处于下降通道中,目前有止跌回稳态势,并且在近日某相对低位放出巨量,单日成交量超过筑顶时的成交量,一般换手率超过10%。这些个股上升过程中明显的特征是成交..

2020-05-22

但个股有主力吸筹并不意味着股价马上就会大涨。什么样的主力吸筹后会马上拉升?二,震荡推高股价吸筹后股价维持强势上升至收盘二,震荡推高股价吸筹后股价维持强势上升至收..

2020-05-21

此种涨停板一经发现,无论股价处于下降趋势还是上升趋势中都可放胆一搏,同样的如果股价处于下降趋势中,第二天要部分或全部卖出,止损位要定在第一日涨停价。根据战术纪律..

2020-05-20

热门文章

- 投资怎么控制风险,如何应对股市存在的风险2020-05-28

- 如何选择领涨股,领涨股的技术特征有什么2020-05-27

- 什么样的股票容易涨停2020-05-27

- 成交量与股价有什么关系,成交量与股价关系深度分析2020-05-26

- 怎么分析涨跌停板中的成交量变化2020-05-25